互联网屌丝创业时代已死:要么造航母 要么出海虐老外

“互联网不再是简单的三五个人几百万启动资本就能玩的生意了。我和多位互联网创业者和VC的共识是,互联网屌丝创业的时代已过。现在如果想要继续在国内做互联网——不论你做深入产业还是做AI技术提升——要不你就造航母,要不然,你就出海去外面虐小朋友。”

互联网从90年代末进入中国,至今已20年左右。可以说,过去20年,中国最值得入行的三个行业是:互联网、金融、房地产。这20年是中国互联网的黄金时代。

这个黄金时代诞生了中国自己的互联网巨头。截止现在,腾讯、阿里巴巴各自4000亿美元市值,其他各大互联网公司加起来差不多4000亿美元。中国互联网公司的市值总和接近10万亿人民币。

生在这个时代,我们必须思考的一个问题是,互联网到底是个什么样的生意?我们认为,传统的互联网是连接的工具。它连接人与人、人与物、人与信息、人与服务。2010年移动互联网开始兴起后,涌现出一大批出众的互联网公司。但走到2019年,整个互联网行业貌似有了很多新的变化。

01

互联网红利不再

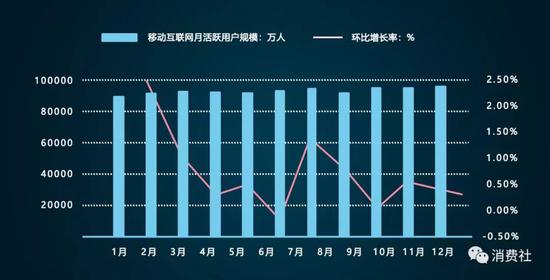

互联网人口渗透率见顶,手机销量已持续下滑,无新增人口

传统互联网生意本质是一种流量和人口红利的占领。这也是为什么中国和美国占据了全球的互联网高地,包括现在的中国与美国巨头群雄逐鹿的印度市场都是如此。但这一红利已经不再持续。

全球互联网用户2018年增长为6%,2017年的数据为7%;全球新智能手机出货量下降4%,而2017年为0。2019年第一季度国内智能手机市场总体出货量继续下滑,同比下降11.9%,已连续5个季度下滑。

当下互联网产品形态从信息分发、商品购买、社交、视频、打车外卖服务包罗万象。几乎所有我们能想到的,以前传统的线下产品或者服务形态,如今都能在线上找到对应的商业模式。

但从2015年以来,我明显感觉到了互联网创新力下降。近三年来,纯“TMT 2C”端的创新产品除了短视频以外,几乎就没有了。

外卖、共享单车、打车、拼多多等都是结合线上线下的O2O产品形态了。在互联网这个日新月异的领域,这样的创新停滞简直难以令人想象!

移动互联网的转移难度非常高

在PC互联网时代,BAT中最强的是百度。因为在PC时代,用户获取信息、获得软件的方式是通过浏览器访问网站。用浏览器打开一个网站的时候,从一个网站跳转到另外一个网站的门槛是非常低的,搜索引擎在这之中起到了重大的聚合作用。

PC互联网是非常具有分享精神的时代,搜索引擎是连接整个互联网的重大入口,因为用户跳转是非常容易受控制的,也很方便。那个时候阿里、腾讯、京东都要给百度交流量广告费。

移动互联网时代以后,现在产品的主要交互和呈现形式是APP。我们在微信、各大咨询平台上看信息,在购物APP上买东西,但是用户很难从一个APP跳转到另外一个APP。用户必须安装,而且两个App都还要互相支持唤醒跳转。

在PC互联网时代,搜索引擎是分布式、去中心化的流量分发渠道,而移动互联网的特点是中心化强,转移难度高。这导致广告成本越来越高,并且催生出现了两大趋势:

■ 占据用户时间越来越长的社交渠道和信息流的价值会凸显

我们看到,从2012年以来,全球增长最迅猛的是Facebook、腾讯、头条这三家公司,用户在社交和信息流上花费时间越来越长。

前面我们讲到,APP是移动互联网的主导交互形态,应用商店是下载APP的入口,它的重要性相当于PC时代的搜索引擎。GOOGLE没有进入中国,导致国内应用商店由各家分而治之。其中又分互联网平台系、手机厂商系两大流派。

由于手机厂商获客成本极低,生态逐渐完善,不再需要第三方应用商店,我们在2016年就发现OPPO、华为、VIVO的流量在相同的位置流量远胜于应用宝、360、百度。手机厂商对手机的把控能力进一步增强,用户更换手机后,完全没有理由为了一个应用商店去下载一个多余的应用宝。

顺带提一句,百度在移动互联网的没落,源于互联网的入口不再由他主导,并且百度自身转型失利。百度很早就看到了移动互联网趋势,明白自己不再能够统治互联网入口,但在操作中响应得太慢了。

百度非常早看到了应用商店的趋势,2013年7月16日,百度宣布19亿美元全资收购在91手机助手,结果大家已经知道了91后续彻底宣布失 败,百度手机助手半死不活。而彼时用19亿美元,百度完全可以拿下小米公司25%的股份或者VIVO、OPPO分别三成的股份。如果真的那么做了,今天百 度靠着这不菲的股权价值和公司话语权,相信都能有非常不错的移动互联网表现,和投资收益。

另外,虽然百度拥有搜索引擎每日的海量数据,本应该是BAT三家中最容易轻松切入信息分发推荐市场的,但它在2016年6月才开始做百家号图文信息流,错失信息流的最佳时间,又于2016年错失小视频。百度现在仅靠着百度剩余的自有流量利用信息流占据用户时间苟延残喘,可以说百度在移动互联网的转型是几乎彻底失败。关于百度的发展和兴衰这里不做过多展开,后面有机会我们再另开专题来说。

一二级市场倒挂成常态,互联网不再是香饽饽,投资人信心不足

在前几年,中国市场TMT和各种高科技火爆的时候,搞一个APP,就可以随便融几千万,然后紧接着就B轮C轮融起来。再不行了,出去再重新组个团队再来一遍,这种公司和团队我见了不少。

由于以前国内市场的VC和PE回报非常高,伴随而来的是中国VC/PE市场的膨胀,中国VC/PE注册数量从14年的3366家仅仅4年时间膨胀到14309家。

资本供给的膨胀,加上前文提到的价值需求创造的减少,导致整体回报率的疯狂下降。

近两年,我从VC/PE朋友那里了解到,一、二级倒挂现象越发频繁和严重,比如去年上市的某美股公司,半年锁定期还没到就已经只剩最后一轮融资20%账面价格了。又比如小米的投资人告诉我,自己最后一轮进去的,上市就亏钱,现在腰斩都还不止,不知道怎么处理。

在这样的趋势下,LP对互联网的信心依然不足,从这两年的VC募资难和钱荒可见一斑。(ps大机构反而越来越强,规模越大,这个原因我们后面来说)

2019年第一季度VC机构共新募集106支可投资于中国大陆的基金,数量同比下降55.6%,环比上升8.2%;披露募资规模的104支基金新增资本量为411.10亿元人民币,同比下降17.2%,环比下降27.5%;平均募资规模为3.95亿元人民币。

互联网流量红利消失,获客和推广成本不再有显著优势

在PC互联网时代,我做过两个网站,分别都上过ALEXA全球排名前三十万。那时并不算什么,如果你会SEO,了解一些路子,就能拿到很多流 量。前几年在移动互联网红利时期,一个团队凭借一款工具就能快速获得几百万几千万甚至上亿的用户。那时候,我们一个三个人的小产品不过一年时间也斩获了 800万用户。

回想起来,彼时移动互联网是大大的蓝海,做什么都有流量,买流量也很便宜。记得那个时候听互金行业的朋友说,广点通和头条一个CPC才0.1元,17年就涨到了0.8-1元。2018年全面飙升到了3元。短短三年时间,同样的流量成本飙升三十倍,有些P2P公司的获客成本已经达到1000元一个入金,还不如在小区门口送米送油拉人头来得划算。

02

互联网的出路

我们从各个方面讨论了互联网红利不再,那么互联网接下来的机会在哪里呢?我有一些关于互联网的观察和思考,我认为接下来互联网的出路在:

■ 产业互联网。纯线上流量红利的枯竭,逼迫从业者和资本向外探索新的增长点,这几年已经有了很多产品形态:外卖、共享单车、打车、生鲜电商、买菜等。从目前阿里腾讯以及新互联网公司的产品形态来看,巨头们都在涌入并拥抱这个产业互联网大赛道。

■ 纯互联网产品下沉或者出海。中国互联网市场拥有12亿用户,衍生出了非常多的高效互联网产品和经营理念:电子商务、移动支付、直播、短视频等。

以前中国互联网市场是copy american to china,今天中国在大规模的拷贝我们的模式到全世界(copy china to the world)。从印尼lazada、俄罗斯aliexpress、印度paytm、中东、非洲电商处处都是中国人的身影,再到tiktok全球所向披靡。 2018-2019年,Tiktok全球下载榜一度登顶碾压facebook、google等公司。中国市场已然红海,但是在印度、东南亚、非洲这些地方我们可以利用我们领先的市场和前瞻性直接降维打击占领市场,互联网出海是一个非常重要的方向。

■ 利用新技术(AI、机器学习)等深化现有互联网产品壁垒和使用时长。

备注:本文无特殊说明所指的互联网为C端纯TMT互联网产品形态,近几年热门的人工智能、区块链等等互联网衍生不在此讨论。

讲了这么多,简单总结一下。

互联网不再是简单的三五个人几百万启动资本就能玩的生意了。我和多位互联网创业者和VC的共识是,互联网屌丝创业的时代已过。现在如果想要继续在国内做互联网——不论你做深入产业还是做AI技术提升——要不你就造航母,要不然,你就出海去外面虐小朋友。

造航母需要的钱肯定和当年造艘小船不可同日而语了,LP要投也投给操盘过大资金大项目的GP了,这也一定程度解释了我们前面说的为什么现在的VC募资规模越来越大向头部VC集中,小VC开始不行的原因。

03

互联网下沉,消费当道

站在整个全球经济发展史的角度来看,互联网到移动互联网的大规模普及只是完成了互联网这个“消费品”的大规模普及。站在更高维度来看中国经济,中国经济在过去20年的市场红利是什么呢?

第一、人口红利。

劳动力成本低,人口基数大。因为这样的原因,我们可以在全球化的浪潮里成为一个生产工厂,所以出口是我们第一大增长驱动力;另外互联网是抢占人 口红利的超级利器和超级商业模式,因为互联网天然具备马太效应赢者通吃,这里面产生了我们所熟知的阿里、腾讯、百度、头条、搜狐、网易等。

第二、房地产

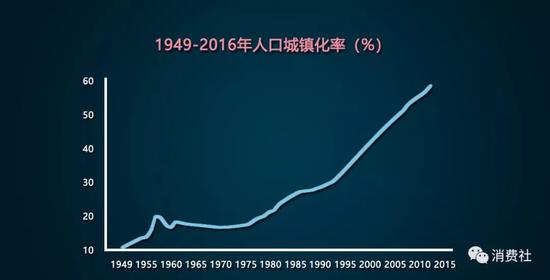

随着中国改革开放,占比80%的农村人口进城打工逐渐转为城市人口,从1978年中国改革开放开始中国城市人口比例从18经过40年的提升超过60%,中国城镇化对中国房地产带来了巨大的商业机会。

第三、消费

中国拥有14亿人口,这14亿人口的衣食住行吃喝玩乐每一项带来的生意都是不可想象,中国的消费市场规模一直是全球令人关注的市场。

因为经济增长,消费就必然形成新的驱动力。

糟糕的是,前两个驱动力都没了,第三个好像在近年来也被大家喊着消费降级,好像也不太行了。因为我们的房地产不停涨,出口的红利没了;我们现在 人口老龄化非常严重,劳动力在飞快减少,人口红利没了。房地产成为最后一个,大家都知道只要它涨就会伤害整个国家的未来。不让它涨,经济就停摆,涨了大家 很难接受,这是最后一步。这个红利已经明显消耗光了,现在也在过度消耗,国家压力很大。

其实我们今天身处的时代,刚好类似于美国上个世纪70-80年代,日本80-90年代,商业红利开始枯竭,社会结构和商业结构开始重构,隐含了非常大的商业机会。

巴菲特从这个阶段挖掘出了可口可乐、喜诗糖果等,日本涌现出了便利店生态、优衣库,瑞典产生了宜家、H2M这些品牌,在一个更大的维度上,我们会发现产业没有灭亡,只是发生了变化。

由于美国这个国家商业周期非常长,所以任何一个企业所有能用来竞争和发展的东西基本上都用光了。他们的发展出现瓶颈了,于是就开始从内部提高效 率,降低成本,创新服务,但他们没有这些技术支持是做不了的。说白了就是美国的企业,在过去这些年率先遇到了市场红利枯竭的状态,所以要寻求自己的效率成 本和创新。

日本在上个世纪60-80年代经济飞速发展成为世界第二大经济体,迎来了全日本商品大量消费的时期。不再是只有大城市的人才过着西方式的生活, 全国人也加入这个行列之中,大家开始热衷购买大众化、标准化的大件家电(那个时代的高科技产品和服务)。而这个时期主要还是以家庭为单位的消费,当时一般 日本的家庭组成是爸爸妈妈和孩子。紧接着日本进入了90年代开始衰落的20年,日本经济衰退,房地产崩盘,结婚率下降,日本的汽车和消费电子产业在国内受 到了巨大冲击,反而今天日本的富豪榜前十的超级富豪主要来自于消费行业(商超、衣物以及IT)。

美国的互联网公司,很牛逼的比如facebook、Google、亚马逊。但美国上市的科技公司里还有另外一派,也非常牛逼,并且都很挣钱,比 如Salesforce(用户关系管理软件服务提供商),比如workday(HR综合业务),他们基本占据科技业的另外一半。只不过这一派没有像互联网 公司这种曝光多,名气大。在科技业的一半是to C的公司,他们占了一半的市值。在2012、2013年时,to B的这些公司占了另外一半市值,比如说Oracle(甲骨文股份有限公司,全球大型数据库软件公司),他们占了另外一半市值,所以其实还有很多很牛逼的公 司。

今天,互联网和软件行业和当年的日本汽车电子和消费电子行业一样被视为明星产业,但是任何这样的高科技产业都会面临一个问题:科技替代和市场红利枯竭。今天我们已经到达了这么一个临界点。我们同时也看到以阿里、腾讯为首的传统大互联网巨头纷纷杀入线下逐鹿“新零售”市场,本身就值得大家去思考。

线上&互联网真的还有像线下那么好吗?

地表最强公司Amazon以终为始(Begin with the end in mind),先根据不变的需求设置长期愿景目标,再以此塑造未来,全心投注于自己最重视的服务版图扩张上。在此过程中,不断加大投入,牺牲利润换取增长,公司长期停在盈亏线上。这是今天很多互联网公司的亏损宣言,我们亏损是为了将来,但是敢问狂潮退去,又有几个不是在裸泳?

刘鹤总理说中国将从外需导向转向国内巨大市场驱动,另外这里也做一个大胆的预测,中国这个海量人口的市场在这场巨大的经济变革中将会迎来一批新的浪潮和机会,将会迎来一大批的中国企业家,中国也将产生中国的星巴克、肯德基、无印良品、优衣库......。

中国不是单一经济体,而是由人口地域、发展阶段、前端后端和不同分化的行业所分割的多元经济体。中国的一线城市、二线城市、三四五线城市,其实 就是三个完全处于不同发展阶段的经济体。每个经济体都有从三亿到六七亿不等的人口,从人口和将来的消费增长潜力的角度来说的话,单独拿出来都可以排在世界 前五。

我们认为,这种多元的经济结构可以一定程度上缓解经济调整期的压力。比如说一线经济体的增长遇到了一定的瓶颈,但是二线和三线经济体实际上更是 在不同的轮次的在增长,而二线三线经济体到下一个阶段瓶颈的时候,可能一线经济体又克服了某一个瓶颈再现增长。实际上中国的经济就是不停地轮次的增长过程 中,我们总能在这个多元经济体里找到新增长点。比如我们前面所说的互联网下层:近几年看到兴起的快手、趣头条、拼多多、云集等聚焦中国2线以下人群的互联 网人口服务产品。

最后祝愿所有互联网从业者和投资者钱途似锦,也祝消费行业的创投者披荆斩棘,前路光明。

消费社长期关注并思考消费产业创新、创业、业态变化。欢迎各位朋友加我们一起交流分享对互联网和消费行业或者投资行业的思考。

超达科技公众号

超达商城小程序

咨询热线:15890197308技术售后:15890197308邮箱:80410245@qq.com

郑州超达科技有限公司Copyright © 2017~2020 All rights reserved.豫ICP备17044048号

网站建设,网站制作,软件开发,APP开发,小程序开发首选郑州超达科技,公司拥有超达建站全网营销系统,是专业的网站建设、网站制作、软件开发公司,超达建站包含PC网站、手机网站、微信网站,小程序,手机app,一键生成,各种终端全覆盖,操作简单,任意布局,无需代码,自由拖拽! 超达科技是一家致力于为政府、企事业单位提供互联网服务的创新型企业,集软件定制开发、网站建设、网站优化、网站营销、网站运维、手机APP开发、微网站制作、系统集成、互联网应用服务为一体,为企事业单位提供全方位、多平台一站式服务。